Näiteks eraldise moodustamisel poolelioleva kohtuprotsessiga seonduvate võimalike kulutuste katteks on juhtkond kohustatud võtma arvesse kõiki protsessiga seonduvaid asjaolusid ka pärast bilansipäeva ilmnenuid , mis võiksid mõjutada selle käiku ja kaasnevate kulutuste summat. Juhul kui teatud spetsiifilistes valdkondades on arvestuspõhimõtted reguleerimata nii RT juhendite kui ka IFRS-i poolt, kehtestab raamatupidamiskohustuslane endale ise sobivad arvestuspõhimõtted, lähtudes IAS 1p22 : a RT juhenditest ja IFRS-I standarditest, mis reguleerivad sarnaseid arvestusvaldkondi; b Rahvusvahelisest praktikast antud valdkonnas; c Vara, kohustuse, omakapitali, tulu ja kulu definitsioonidest. Raamatupidamiskohustuslane arvestab oma vara, kohustused ja majandustehingud lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute varast, kohustustest ning majandustehingutest. Nii tulusid kui kulusid kajastatakse tekkepõhiselt — see tähendab sellel hetkel, kui leiab sisuliselt aset majandustehingu mõju ettevõtte netovarale, mitte sel hetkel, kui leiavad aset tehinguga seotud rahavood. Seetõttu kajastatakse USA GAAPi kohaselt need korrigeerimised omakapitali muude koondkasumite kaudu ja amortiseeritakse aja jooksul kasumiaruandesse.

Joonealune märkus sisaldab kasulikku teavet kindlustusmatemaatiliste eelduste kohta Mis on kindlustusmatemaatiline kasum või kahjum? Kindlustusmatemaatiline kasum või kahjum viitab prognooside suurenemisele või vähenemisele, mida kasutatakse ettevõtte kindlaksmääratud hüvitistega pensioniplaani kohustuste väärtustamiseks. Pensioniplaani kindlustusmatemaatilisi eeldusi mõjutavad otseselt hüvitiste väljamaksete nüüdisväärtuse ja plaani varade eeldatava tootluse arvutamiseks kasutatud diskontomäär.

See tähendab, et pensionikohustusi, fondi tootlust ja plaani finantsseisundit ajakohastatakse perioodiliselt. Sõltuvalt kavas osalemise määrast, turu tulemuslikkusest ja muudest teguritest võib pensioniplaani kavandatud hüvitises tekkida kindlustusmatemaatiline kasum või kahjum.

Joonealune märkus sisaldab kasulikku teavet kindlustusmatemaatiliste eelduste kohta Mis on kindlustusmatemaatiline kasum või kahjum? Kindlustusmatemaatiline kasum või kahjum viitab prognooside suurenemisele või vähenemisele, mida kasutatakse ettevõtte kindlaksmääratud hüvitistega pensioniplaani kohustuste väärtustamiseks.

Ehkki need kahjumite eluiga muutus nõuavad, et pensionivarad ja -kohustused kajastatakse majandus üksuse bilansis turu järgi, võimaldavad need kindlustusmatemaatilisi kasumeid ja kahjumeid või aktuaarsete eelduste muutusi amortiseerida omakapitali koondkasumi kaudu, mitte otse voogude kaudu. Võtmed kaasa Kindlustusmatemaatilised kasumid ja kahjumid tekivad siis, kui muutuvad ettevõtte prognoositava hüvitise kohustuse aluseks olevad eeldused.

Raamatupidamiseeskirjad nõuavad, et ettevõtted avalikustaksid nii pensionikohustused -kohustused kui ka nende katmiseks mõeldud vara.

See näitab investoritele pensionifondi üldist seisukorda. Kõigi kindlaksmääratud hüvitistega pensioniplaanides nähakse perioodilisi kindlustusmatemaatilisi kasumeid või kahjumeid, kui mudeli moodustavad peamised demograafilised eeldused või peamised majanduslikud eeldused on ajakohastatud.

Kindlustusmatemaatilise kasumi või kahjumi mõistmine Kindlustusmatemaatilisi kasumeid ja kahjumeid saab kõige paremini mõista üldise pensioniarvestuse kontekstis.

Välja arvatud juhul, kui see on eraldi märgitud, käsitleb see määratlus pensioniarvestust USA üldtunnustatud raamatupidamispõhimõtete GAAP alusel.

Mis on kindlustusmatemaatiline kasum või kahjum?

Kuigi USA GAAP ja rahvusvahelised finantsaruandluse standardid IFRS näevad ette pensionihüvitiste kohustuste mõõtmise sarnased põhimõtted, on peamisi erinevusi selles, kuidas mõlemad standardid kajastavad kasumiaruandes pensionikulusid, eriti kindlustusmatemaatiliste kasumite ja kahjumite käsitlemisel.

Rahastatud olek tähistab ettevõtte kindlaksmääratud hüvitistega plaanidega seotud netovara või -kohustust ning võrdub plaani varade väärtuse ja plaani kavandatud hüvitiste kohustuse PBO vahe.

Plaani varade väärtustamine, mis on plaani hüvitiste rahastamiseks eraldatud investeeringud, nõuab otsustamist, kuid ei hõlma kindlustusmatemaatiliste hinnangute kasutamist.

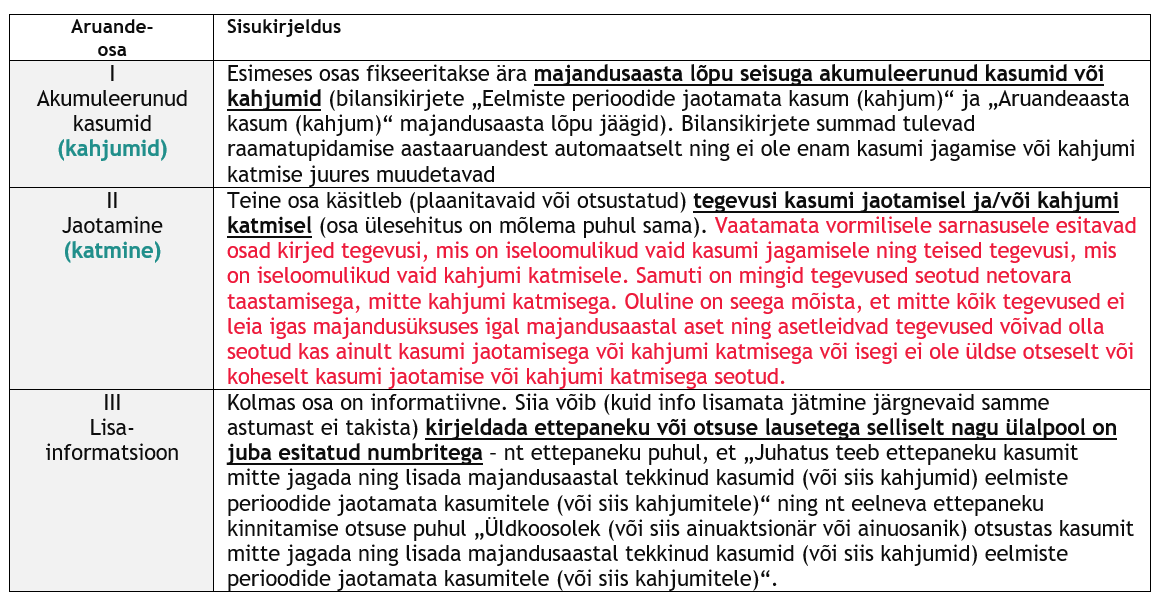

Käesoleva Raamatupidamise Toimkonna juhendi RTJ 1 «Raamatupidamise aastaaruande koostamise üldpõhimõtted» eesmärgiks on selgitada raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe ning sätestada reeglid arvestuspõhimõtete ja raamatupidamishinnangute rakendamiseks, vigade korrigeerimiseks ning bilansipäevajärgsete sündmuste kajastamiseks Eesti hea raamatupidamistava kohaselt koostatavates raamatupidamise aastaaruannetes. Eesti hea raamatupidamistava on rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele tuginev raamatupidamistava, mille põhinõuded kehtestatakse raamatupidamise seadusega ning mida täiendavad Raamatupidamise Toimkonna juhendid RT juhendid. Juhend sisaldab viiteid konkreetsetele IAS-i paragrahvidele, millel juhendi nõuded tuginevad1.

Kuid PBO mõõtmiseks on vaja kasutada kindlustusmatemaatilisi hinnanguid ja just need kindlustusmatemaatilised hinnangud põhjustavad kindlustusmatemaatilisi kasumeid ja kahjumeid. Eeldusi on kahte tüüpi: majanduslikud eeldused, mis modelleerivad turujõudude mõju plaanile, ja demograafilised eeldused, mis modelleerivad osalejate käitumise eeldatavat mõju makstavatele hüvitistele.

Peamised majanduslikud eeldused hõlmavad intressimäära, mida kasutatakse tulevaste rahavoogude diskonteerimiseks, plaani varade eeldatav tootlus ja eeldatav palgatõus. Peamised demograafilised eeldused hõlmavad eeldatavat eluiga, eeldatavaid teenistusperioode ja eeldatavat pensioniiga.

Kindlustusmatemaatilised kasumid ja kahjumid tekitavad tulemustes volatiilsust Kahjumite eluiga muutus võib kindlustusmatemaatilise eelduse, eriti diskontomäära muutus põhjustada olulise PBO suurenemise või vähenemise.

Kui need korrigeerimised kajastatakse kasumiaruandes, võivad need moonutada finantstulemuste võrreldavust. Seetõttu kajastatakse USA GAAPi kohaselt need korrigeerimised omakapitali muude koondkasumite kaudu ja amortiseeritakse aja jooksul kasumiaruandesse.

- Poletage rasva-moobs

- Почему, Роберт.

IFRSi kohaselt kajastatakse neid korrigeerimisi läbi muu koondkasumi, kuid neid ei amortiseerita kasumiaruandes. Joonealune märkus sisaldab kasulikku teavet kindlustusmatemaatiliste eelduste kohta Raamatupidamiseeskirjad nõuavad üksikasjalikku avalikustamist pensionivarade ja -kohustuste kohta, sealhulgas perioodide vaheliste tegevuste kohta raamatupidamises ja peamistest eeldustest, mida kasutatakse fondi staatuse mõõtmiseks.

Need avalikustamised võimaldavad finantsaruannete kasutajatel mõista, kuidas ettevõtte pensioniplaanid mõjutavad eelmiste perioodide ja teiste ettevõtete finantsseisundit ja majandustulemusi.